こんにちは、たこすです。

本日は半沢直樹の第4話でわかりにくかった電脳の粉飾手法について解説していきます。

100億円の資産価値の会社を300億で買収した背景とはなにか、売上の架空計上とはどうやるのか、説明します。

電脳の粉飾手法は大きく2つ

電脳の粉飾手法は大きく2つに分けられます。のれんの過大計上と循環取引による売上の架空計上です。

のれんの過大計上

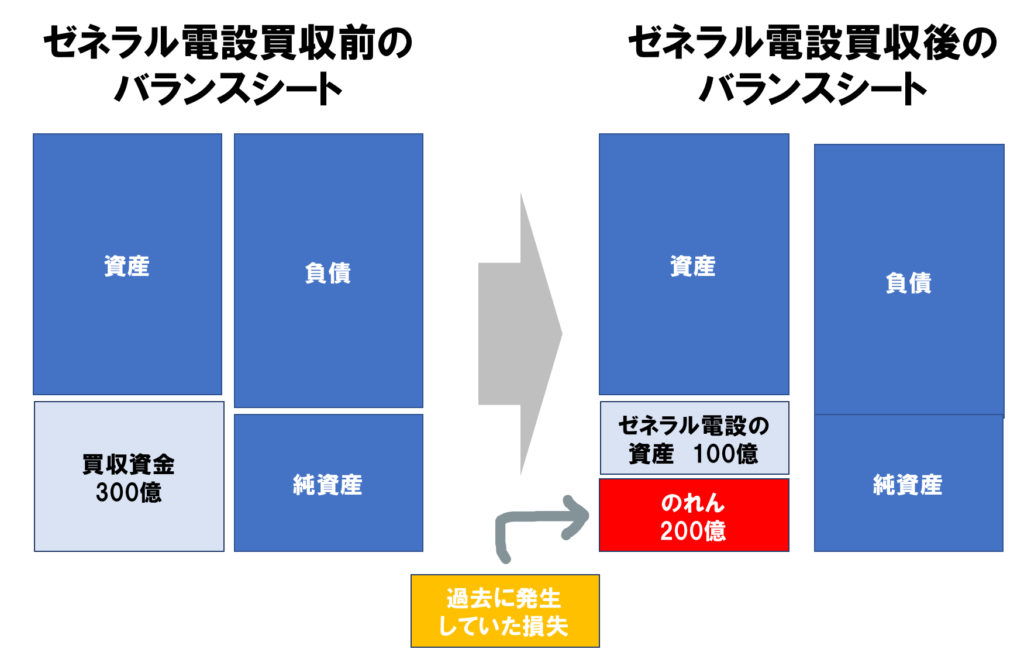

電脳は過去にゼネラル産業からゼネラル電設を買収して、電脳電設に社名変更しています。資産価値が100億円の会社を300億円で買収しました。これはのれんの過大計上という粉飾手法を活用したと想定されます。

のれん計上の仕組み

のれんの計上の仕組みは下表の通りとなります。資産100億の会社を300億で買収すると、帳尻を合わせるため、差額がのれんとして計上されます。これ自体は一般的な会計処理で、M&Aをしている企業ではどの会社も計上しています。

のれん計上によってどのような粉飾ができるのかというと、のれんは極めて曖昧な資産であり誤魔化しが効きやすいため、のれんの中に簿外で計上していない損失を混ぜ合わせることが可能です。今回は200億を過大計上しているので、最大200億の損失隠しが実現し、これを毎期10億円の費用として計上(20年償却)することが可能です。

オリンパス事件の事例

実際にオリンパスがこの手法を活用して粉飾を行い、過去に事件になっています。

簡単に言うと、既に粉飾等によって出た損失を企業買収時ののれんの中に突っ込みます。のれんは20年で償却するのが一般的なので、一気に損失を出すことなく、長い時間をかけて損失を費用計上することが可能になり、決算の数字の見栄えを良くすることが出来るのです。

オリンパスはこの手法を活用し、上場企業でありながら10年以上も損失を隠していました。

売上の架空計上

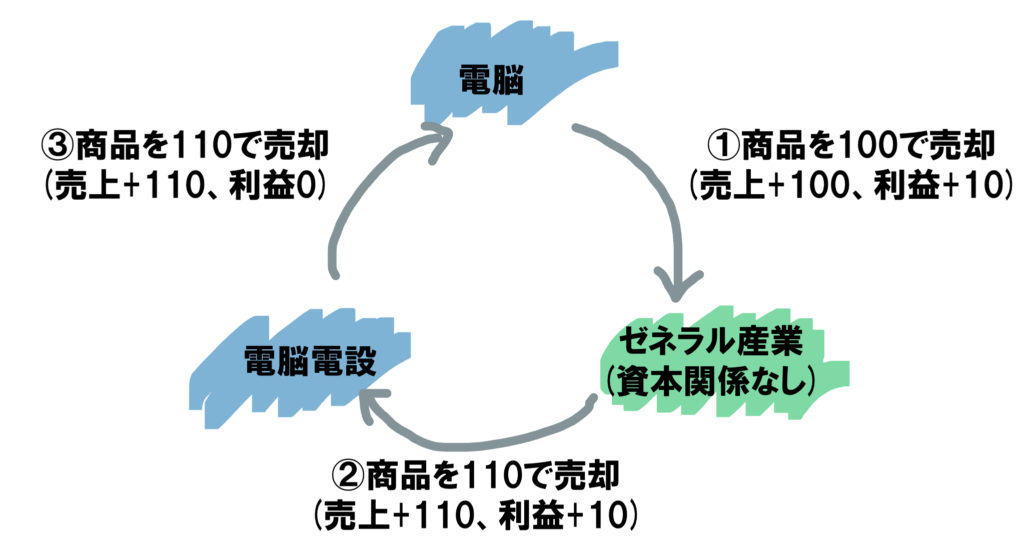

劇中では子会社を使って売上、利益を架空計上していると語られていました。これは循環取引を活用した売上、利益の水増しという粉飾手法をしていたと想定されます。

下表の通り、①の取引をした状態で一旦決算を締めます。すると、電脳グループは売上+100、利益+10の効果が得られます。

その後決算期を越えたら②の取引を行います。電脳電設が利益を上乗せして買い戻してくれるので、ゼネラル産業にとってはメリットしかありません。

これを同じ価格で電脳が買い取るのが③です。わざわざ電脳電設を挟むのは、循環取引がバレにくくするためです。

また決算期が近づいてきたらこの商品にさらに利益を上乗せしてまたゼネラル産業に買い取ってもらうことで、無限に売上と利益を計上することが可能です。

東芝の事例

近年で話題なった事件としては、東芝の子会社の東芝ITサービスや上場企業のネットワンシステムズを中心とした循環取引です。

循環取引は、特に物を扱わないソフトウェア系の取引では起こりやすく、本件では計6社を巻き込んで循環取引が行われており、架空に計上された売上高はなんと1,436億円にのぼりました。

スパイラルの買収で電脳は何をしようとしていたのか

具体的な数値は明言されていなかったですが、スパイラルは相応に利益を上げていた会社のようです。

今回のスパイラル買収の目的は、もともと電脳はのれんの償却を20年間と先延ばしにする粉飾を行なっていたが、それでも黒字維持が難しかったと判断したためと想定しています。

もう一つは、裏側で更に新たな損失が発生しており、その隠れ蓑としてのれんの過大計上も想定していたかもしれません。

粉飾はいずれバレる

銀行員として数々の粉飾を見てきましたが、粉飾は金額が徐々に大きくなっていき、いずれ誤魔化しが効かなくなります。企業が赤字になることは良いこととは思いますが、粉飾で黒字に見せることは問題の先延ばしにほかなりません。

銀行員としては、正直に赤字であることを告白してもらい、どうやったら黒字化するのかを相談して欲しいと思います。