こんにちは管理人のたこすです。

本日はiDeCoについてお話ししたいと思います。

結論からお話しすると、絶対に入るべき商品の一つです。

iDeCoとは

新たな年金制度

iDeCoとはindividual Defined Contribution planの略で、個人型確定拠出年金のことです。

確定拠出年金法に基づいて実施されている任意で入れる私的年金の制度です。

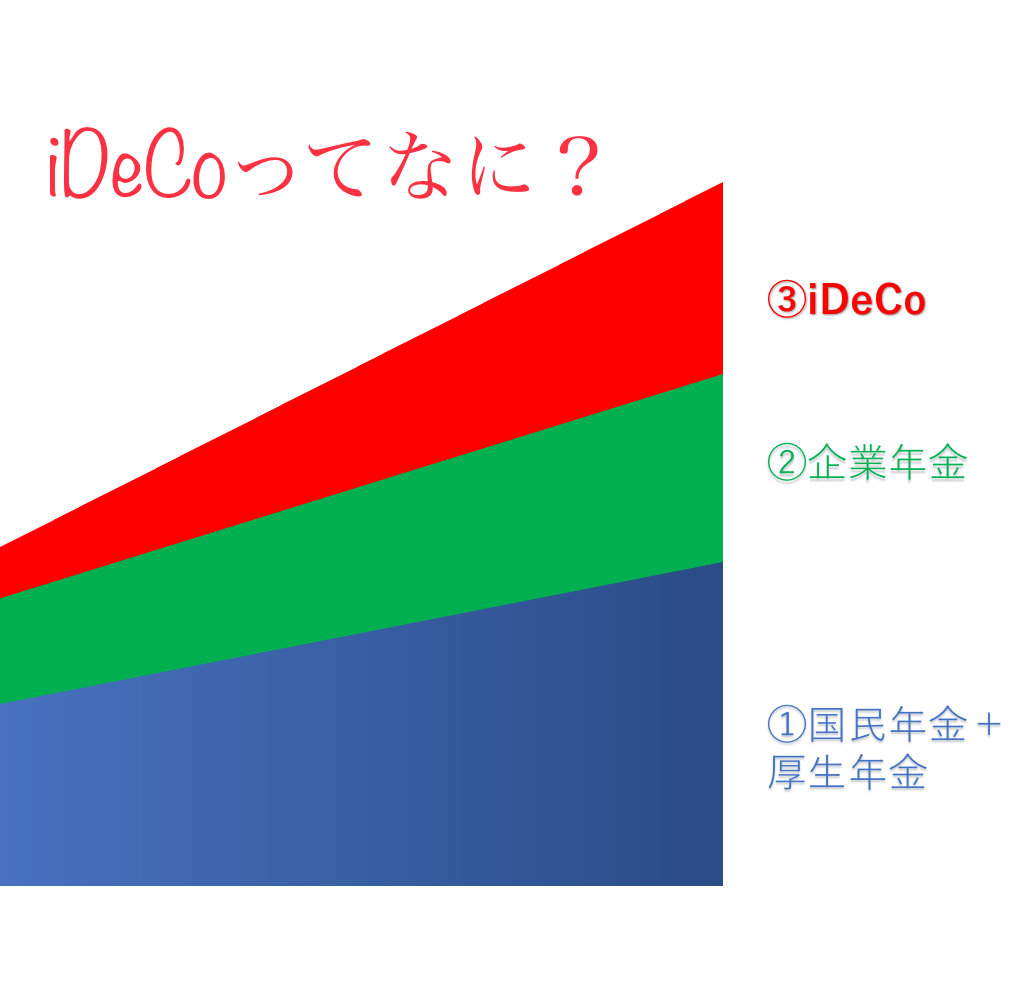

詳しくは下のグラフをご覧ください。

一般的に年金は2階建てと言われます。

①国民年金+厚生年金と特に大企業だと独自に運用している②企業年金です。

これに加えて新たに現れたのが、3階部分の③iDeCoです。

なぜ始まった?

前回の投稿でもお伝えしましたが、国民の長寿化に伴い、年金だけでは老後の生活資金が賄えなくなってきました。

そこで、国が新たな年金制度を構築したと言うわけです。

メリットとデメリット

メリットは複数あります。特に、所得控除のメリットが強力です。

- 積立金額すべて「所得控除」の対象で、所得税・住民税が節税

- 運用で得た定期預金利息や投資信託運用益が「非課税」になる

- 受け取るとき「公的年金等控除」「退職所得控除」の対象になる

もちろん、デメリットもあります。特に原則60歳まで引き出せないことが大きいです。

- 原則60歳まで引き出すことができない

- 運用のリスクは加入者自身が負う

加入すべき?

加入すべきです。

所得控除のメリットが大きすぎるのです。入らないだけで損してると言えます。

原則60歳まで引き出せないと言うデメリットがありますが、積み立て額を変更したり休止する事はいつでもできます。

運用先を全て預金にすれば、運用リスクをなくすことも可能です。

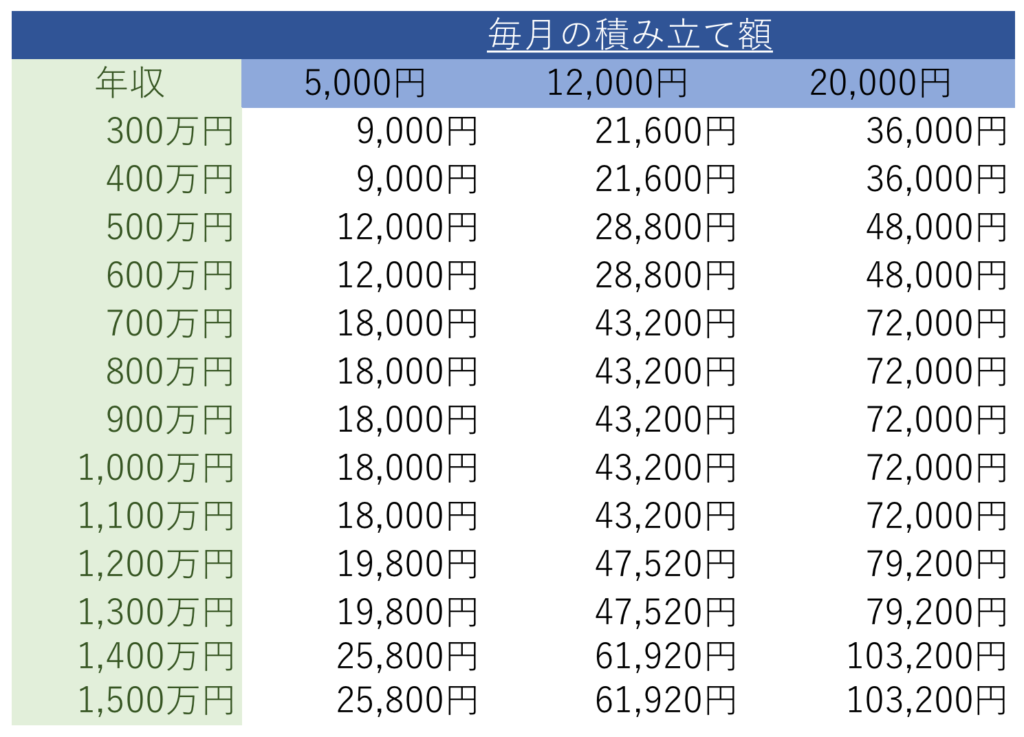

年収別シミュレーション

節税メリットをシミュレーション

ここでは年収別に、毎年どれだけのメリット(=税金が年末調整で戻ってくるか)があるのかを計算していきます。

運用リスク負わないために、全額預金で運用したケースで計算します。

年収が上がれば上がるほど節税メリットが大きくなります。

積み立て額の上限に注意

今現在勤めている会社の年金制度により、積み立てできる年金額の上限が異なる点に注意してください。

- 企業年金制度がある会社: 12,000円

- 企業型確定拠出年金制度のみがある会社: 20,000円

- 企業年金制度がない会社: 23,000円

銀行員も意外と入ってない

僕の勤めている銀行でも加入者は驚くほど少ないです。

銀行員って意外と投資や節税に詳しくない人が多かったり、自分の勤める銀行で開設するのが嫌だったりという理由でやってないんですよね。。。

おすすめの金融機関

おすすめの金融機関

いちいち調べたりするのが面倒なら、今自分が給料を受け取っている銀行で問題ないでしょう。

金融機関を選ぶポイント

- 口座管理手数料が0円かどうか

- 運用商品の充実度

運用商品は、預金にすれば済むため問題がないですが、口座管理手数料は毎月発生するため0円かどうかは非常に大きいです。申し込みをする前に手数料がいくらかかるのかだけは確認しましょう。

|

世界一簡単にできるiDeCo (TJ MOOK) [ 井戸美枝 ] 価格:1,078円 |

![]()

|

はじめてでもスイスイわかる!拠出年金[iDeCo]入門 [ 大竹のり子 ] 価格:1,430円 |

![]()