こんにちは、たこすです。

本日は、メガバンクについてです。そもそもメガバンクとは何なのか、なぜゆうちょやりそながメガバンクと呼ばれないのか、解説していきます。

そもそもメガバンクとは何か?

文献によると、メガバンクは巨大な資産や収益規模を持つ銀行及び銀行グループと定義されています。文献だけでは曖昧な表現になっていますが、実際には、銀行・証券・信託の機能を持っている総合金融グループかどうかが条件になっていると思われます。

メガバンクの歴史についてはこちら↓

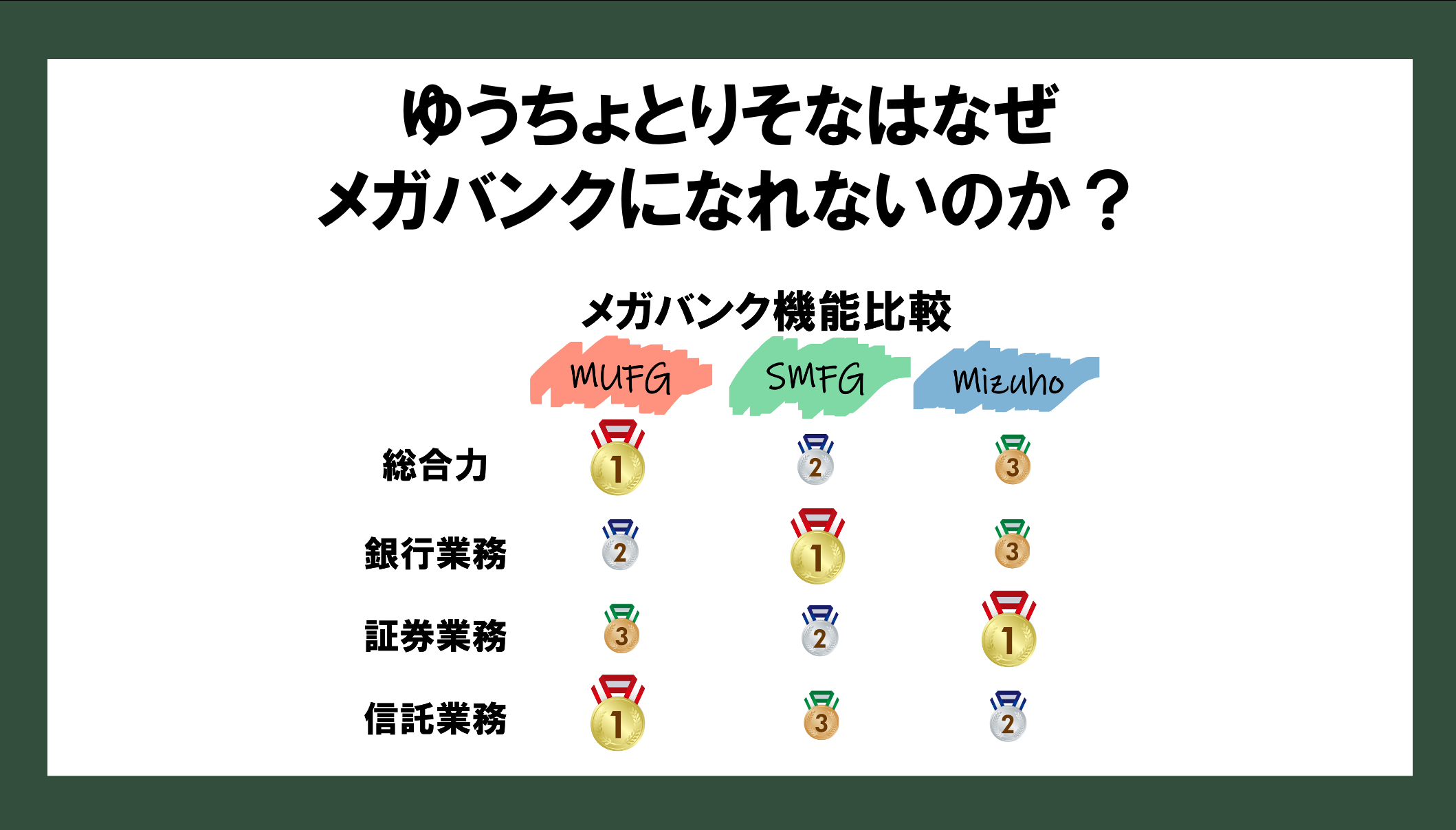

メガバンクの機能比較

総合力1位の三菱UFJ

連結業務純益ではグループのサービスが1番充実している、三菱UFJが1位です。しかし、各機能別で比較すると見え方は変わってきます。

銀行業務では三井住友が首位に

銀行業務では業務純益を比較すると三井住友が首位に浮上します。売上高を示す業務粗利益は依然として三菱UFJが上ですが、圧倒的な効率化によるコストカットを進める三井住友は経費率が低く、利益面では三菱UFJに勝っています。

証券業務ではみずほ

みずほはメガバンクの中で3位の印象が強いですが、証券業務を担うみずほ証券はSMBC日興や三菱UFJモルガン・スタンレーを勝る収益をあげています。

これは、社債などの発行を手がけるDCMと呼ばれる分野では野村や大和を上回るシェアを持っていることや、エクイティのECMやM&Aの分野でも三菱UFJと三井住友に匹敵していることが勝因です。

信託の分野では存在感が全くない三井住友

信託銀行の分野では三菱UFJが圧勝しています。一方で、三井住友の信託業務はパッとしません。子会社にSMBC信託銀行と言うなんちゃって信託銀行を持っていますが、信託銀行の根幹ビジネスである、証券代行業務や資産管理ビジネスはほとんどやっていません。

一方同じ名前の三井住友信託銀行は信託業界では圧倒的です。よくグループ会社と間違われますが、資本関係は全くなく、三井住友信託銀行の人にそれを言うと激怒します。

実際は犬猿の仲と言われていますが、両社が合併したら最強のメガバンクが誕生することになります。

ゆうちょについて

ゆうちょのポテンシャル

ゆうちょ銀行のポテンシャルは極めて高いです。彼らの総資産は200兆円を超えており、資産ベースでは3大メガバンクとほぼ同等の資産規模です。

ゆうちょがメガバンクになれない理由

ゆうちょがメガバンクになれない理由は預金の上限額があることです。ゆうちょは、もともと政府系金融機関だった背景もあり、預金の集中を防ぐために個人と法人に対して預金の上限を国が定めています。

この上限は段階的に引き上げられており、2019年には2,600万円に引き上げられました。

預金上限額が撤廃された場合にはメガバンクの脅威になるか

個人的には、撤廃されても数十年はメガバンクの脅威にならないと思います。ゆうちょが持つ潤沢な資産を利用して大規模な融資を大企業に展開するのが基本的な戦略ですが、そもそも現時点で大企業と取引がほとんどないことや、大企業はただ金利が低いからと言って借りるわけではなく、証券や信託などの総合サービスで評価されるからです。

おそらくは、地域密着型のメリットを活かした中小企業向けサービスを拡大する方が簡単なので、地銀にとっては脅威になると思われます。

りそなについて

りそなのポテンシャル

りそなは商業銀行ではメガバンクに次ぐ規模です。しかし、時価総額では信託銀行トップの三井住友信託には負けてしまうほどの規模しかありません。

りそながメガバンクになれない理由

りそながメガバンクになれない最大の理由は、その規模の小ささにあります。一部の大企業とは取引がありますが、基本は中小企業向けの銀行取引が中心であり、事業戦略の方向性もメガ地銀を目指しているように見えます。

りそなとメガバンクの違い

メガバンクの脅威になり得るか

唯一あるとしたら、業界の垣根を超えた経営統合です。

例えば、証券では野村と大和、信託で言うと三井住友信託銀行と経営統合することでメガバンクに対抗し得る総合金融グループを結成します。社風の関係もあり現実的ではないですが、実現した場合は、間違いなくメガバンクにとっての脅威になります。

第4のメガバンクを目指しているSBIはどうか

実はSBIが目指しているのは厳密にはメガバンクではありません。SBIホールディングスの北尾社長はインタビューで下記のように語っています。

「第4のメガバンク」構想を発表しました。メガバンクという言葉を使ったので、三菱UFJ、三井住友、みずほに続く巨大な銀行をSBIホールディングス資本で作るのかと思われたかもしれません。

しかし、そうではありません。これは、共同持ち株会社を設立し、地域金融機関(以下、地銀)の収益力強化を目的に、共同体で日本全国の地銀を運営支援する体制を構築しようというものです。

インタビュー記事より

ポイントは、メガバンクとは違った方向性を歩んでいることです。彼らが目指しているのは、究極的には大量に点在している地銀を統合することです。各地銀を共通プラットフォームでつなぎ、裏側のインフラを共有化することで、コストの削減や、人員の流動性向上を目指しています。

最終的には、ビジネスモデルは違えど、メガバンクと同等の収益力を有する金融グループに昇華する可能性があるかも知れません。

まとめ

- メガバンクとは、総合金融グループのこと

- 機能によってメガバンクの順位は異なる

- ゆうちょがメガバンクになれないのは預金上限

- りそなに足らないものは規模と機能

- 経営統合による巨大金融グループによる逆転一手も

- SBIの目指す第4のメガバンクはメガバンクではない