こんにちは、管理人のたこすです。

本日は金利の話です。コロナで国内では貸し出しの依頼が殺到してますが、各社はどんな金利で借りれているのか調べてみました。

メガバンクの貸出金利比較

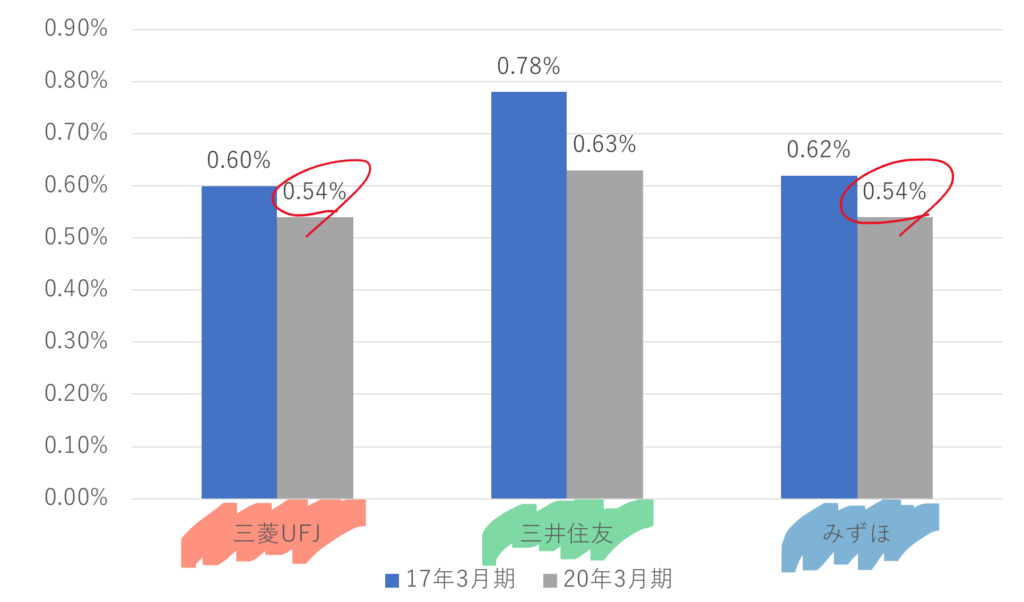

中小企業向けの貸出金利

三菱とみずほの金利が低いです。三井住友はメガバンク界でも営業力の高さが有名で、しっかりとお客さんと金利交渉していることがうかがえます。

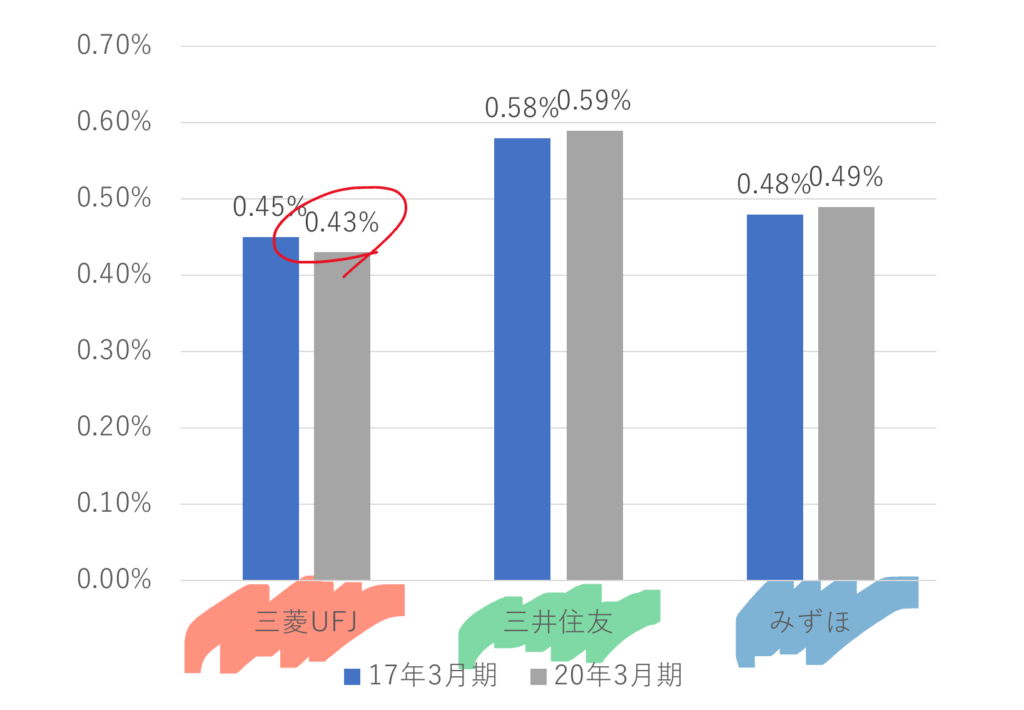

大企業向けの貸出金利

大企業は三菱UFJの金利が圧倒的に低いですね。三菱UFJは三菱財閥なので財閥系グループ企業向けに低い金利で対応している可能性もありますね。

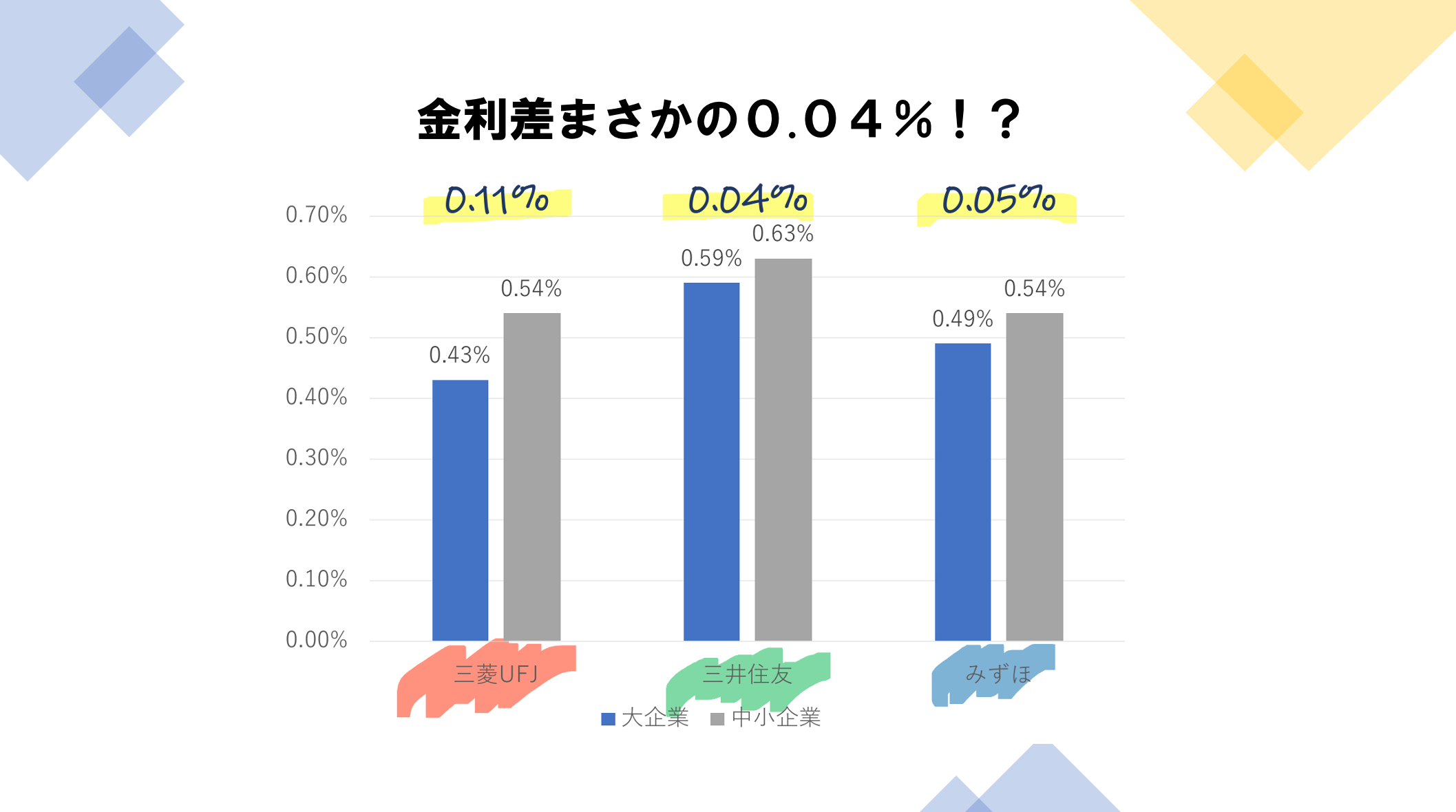

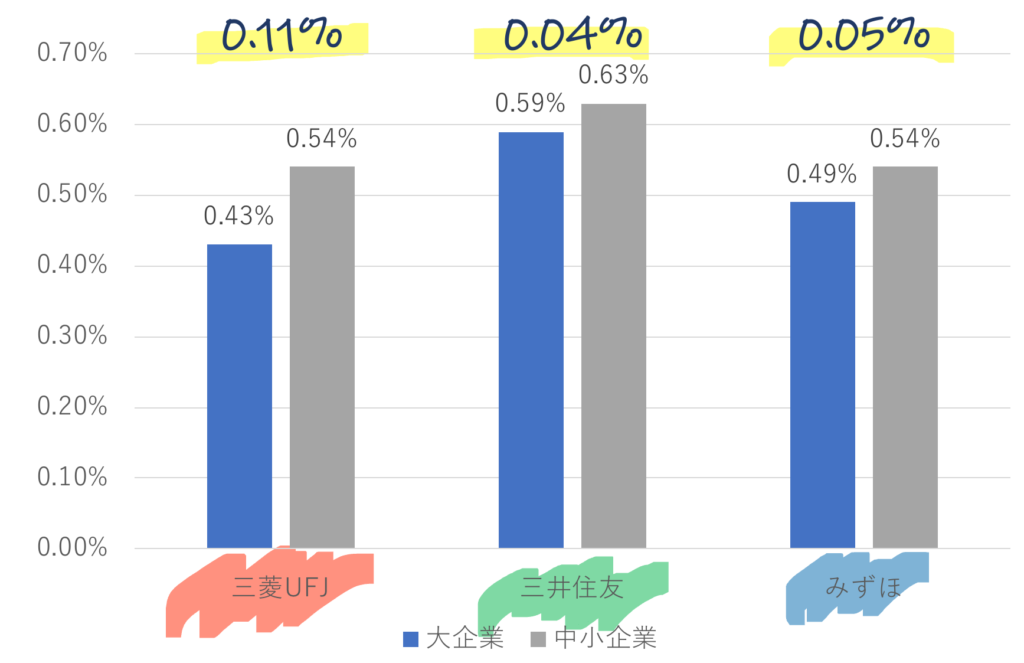

実は大企業も中小企業も金利はほとんど同じ

20年3月期の大企業向けと中小企業向けの金利を比較してみました。なんと、その差はわずか0.04%!

大企業向けと中小企業向けの金利差比較グラフ

なぜここまで金利差が出ないのか

それでは、なぜこんなに金利差が出ないのか考察してみましょう。

商品に差別化が出来ない

ご存知の通り、銀行はメーカーと違って商品の差別化ができません。したがって、企業が借入を判断するには金利で比較するしかないのです。

特に中小企業に対しては、銀行のソリューションも限定的で差別化はほぼ不可能です。

銀行が多すぎる

道を歩けばわかりますが、世の中には銀行が溢れています。このようにプレイヤーがたくさんいる場合、過当競争は免れません。

マイナス金利が競争を助長

実は、マイナス金利も競争の原因の一つです。

銀行は個人のお客さんから預かったお金を貸し出しに回してますが、マイナス金利が導入されたことで、銀行の預金が増えると増えた額の0.1%を日銀に支払わなければいけなくなりました。

これにより、銀行は安い金利でもお客さんに貸した方が得する構図が出来上がってしまったのです。

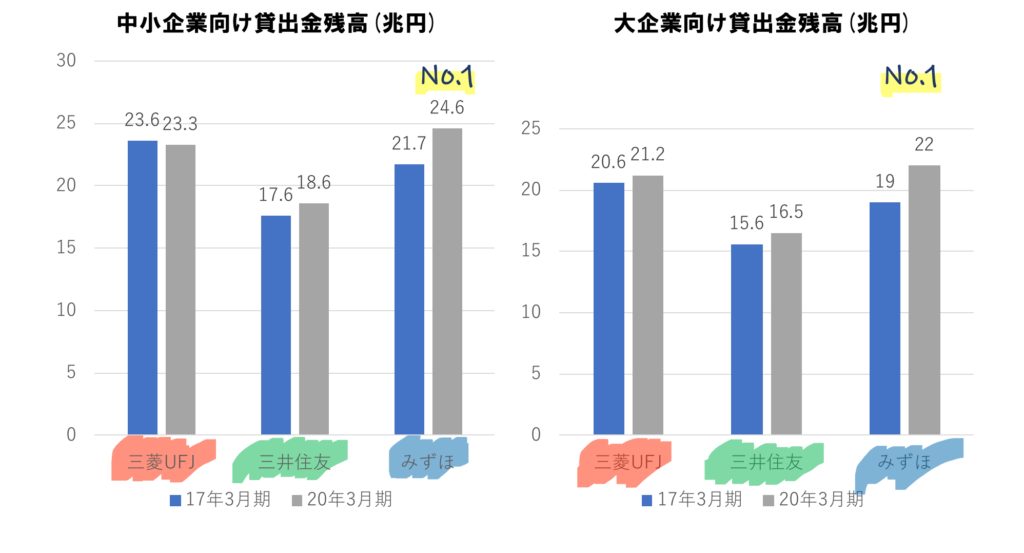

ひっそりと貸出金残高ランキングで1位に躍り出たみずほ

実は、貸出金残高では大企業、中小企業向けでともにみずほが1位になってます。まあ他行より金利が低くて企業が群がっている可能性もありますが、貸出金については各行の戦略に違いがありそうですね。

まとめ

まとめ

- 過当競争で中小企業向けの金利はほとんど大企業並みに

- 過当競争の背景は銀行のか数が多すぎることとマイナス金利

- みずほは積極的に貸出金を増やす戦略