こんにちは、たこすです。

本日は住宅ローンの金利についてです。住宅ローンを借りるとき、必ず議論になるのが変動金利にすべきか固定金利にすべきかの議論です。

現役メガバンク行員の目線で言うと、今住宅ローンを借りるなら変動金利一択です。その理由も含めて解説していきます。

住宅ローンとは

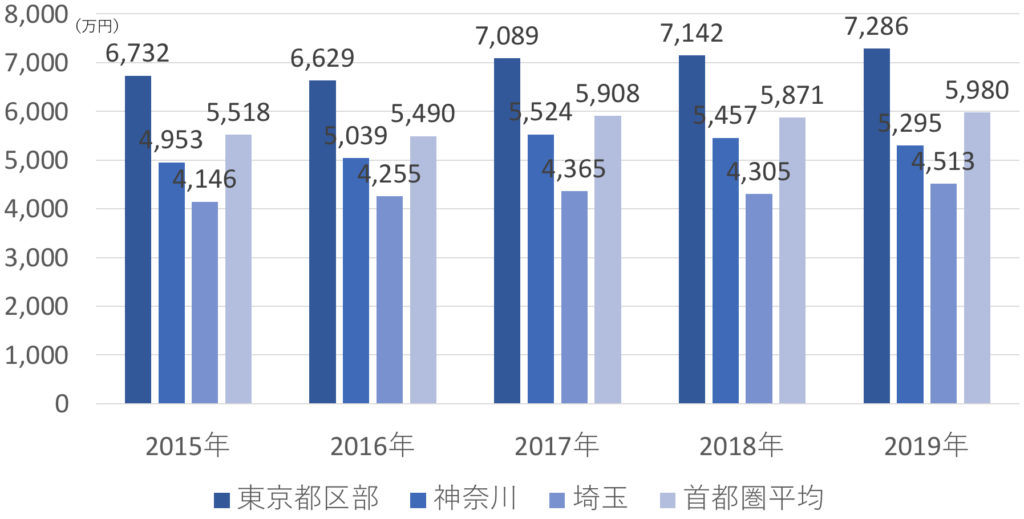

住宅ローンとは、その名の通り住宅を買ったり改築したりするために金融機関から借りるお金のことです。近年では首都圏のマンション価格が高騰し、手元資金だけでは住宅の購入がかなり難しくなっており、住宅ローンの全体的な残高も増加傾向にあります。

首都圏マンション価格の推移

首都圏のマンション価格は毎年増加傾向にあり、東京都区部では平均価格が7,000万円を突破しています。

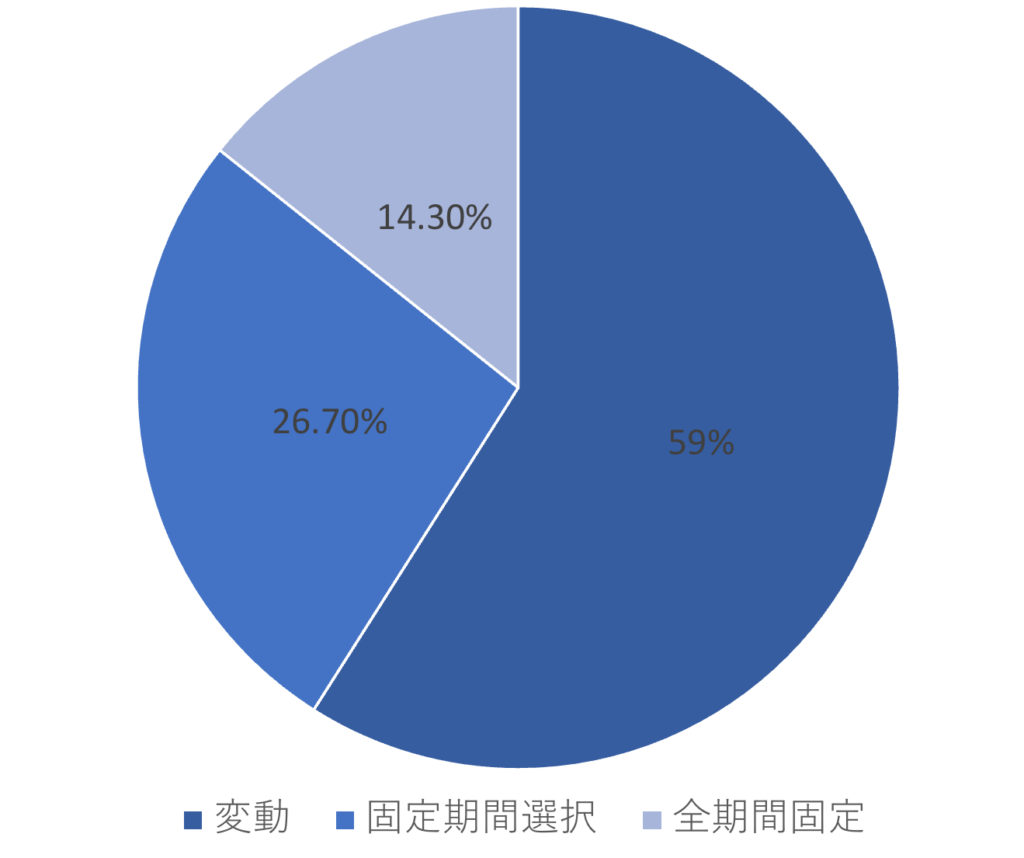

住宅ローンの金利の種類

住宅ローンの金利タイプ別シェア

2019年は、全体の約6割が変動金利を選択しています。

変動金利とは

その名の通り、全期間にわたり金利が変動する住宅ローンです。借入をした瞬間では、固定金利よりレートが低いことが一般的です。

固定期間選択型とは

借入期間の一部が固定金利になるタイプの住宅ローンです。35年のうち当初定められた期間(普通は10年)だけ固定金利にするタイプが多く、選択した期間の後に再度固定か変動かを選択することが可能です。

全期間固定とは

全ての借入期間が固定金利になるタイプです。変動金利より金利がかなり高くなることが一般的です。

変動金利のメリット・デメリット

変動金利のメリット

変動金利のメリットはなんと言っても金利の低さです。固定金利に比べて圧倒的に金利負担が軽いことです。今後35年間、大きく金利が上昇する局面がなければ、変動金利が圧倒的に有利です。

変動金利のデメリット

固定金利と違い、金利が変動するリスクがあり、結果的に支払利息が固定金利より高くなる可能性がある点です。

期間選択型・全期間固定金利のメリット・デメリット

固定金利のメリット

固定金利の期間中は金利変動リスクがないことです。どんなに金利が上昇しても固定金利であればあらかじめ決められた金利での支払いになるため、将来の不安が解消されます。

固定金利のデメリット

金利負担が変動金利に比較すると大きいことです。金利を固定化するにあたり実は裏側では銀行に固定化するための手数料が支払われています。その分、固定金利は変動に比べて必ず割高になります。

現役メガバンク銀行員の目線では変動金利一択である理由

変動金利が変動していないという事実

住宅ローンの変動金利の多くは、「短期プライムレート」と呼ばれる変動金利に連動するのですが、実は2009年以降短期プライムレートは全く変動していません。

短期プライムレートの過去推移

これは、短期プライムレートが銀行の提示する最優遇金利という位置付けで公表しているレートなのですが、実態の金利より高すぎるため更新が止まっているのです。

また、2009年以降、日銀のマイナス金利導入により更に市中金利は低下しています。この観点から推測すると、短期プライムレートが再び上昇するためには、日本経済がバブル期並みの好景気になり、それが数年にわたって続くような状態にならないと難しいです。

そのような状況になると推測する人は固定金利を選択すべきです。ただし、その際は期間選択型ではなく全期間固定にしなければ意味がありません。期間選択型になると結局は見直しのタイミングで金利がその時の水準に調整されてしまうからです。

固定金利は銀行が儲かるという不都合な事実

もう一つは、固定金利には実は銀行の儲けが上乗せされているという事実があるからです。

固定金利は、変動金利を固定化する市場のコストと銀行のディーラーの儲けが上乗せされた金利で構成されています。なので、銀行の儲けが上乗せされている分、損しているとも考えられます。

銀行に手数料を払ってでも将来安心したいという方は、固定金利を選択すべきかもしれませんが、あまりオススメは出来ません。詳しくはこの後のシミュレーションご覧いただければと思います。

高年収の人ほど変動金利を選択しているという事実

実は、住宅支援機構の資料によると、年収が高くなると変動金利を選択しやすいという傾向があることが判明しています。年収が高いほど、金利が上昇しにくいということを理解して変動金利を選択していると推察されます。

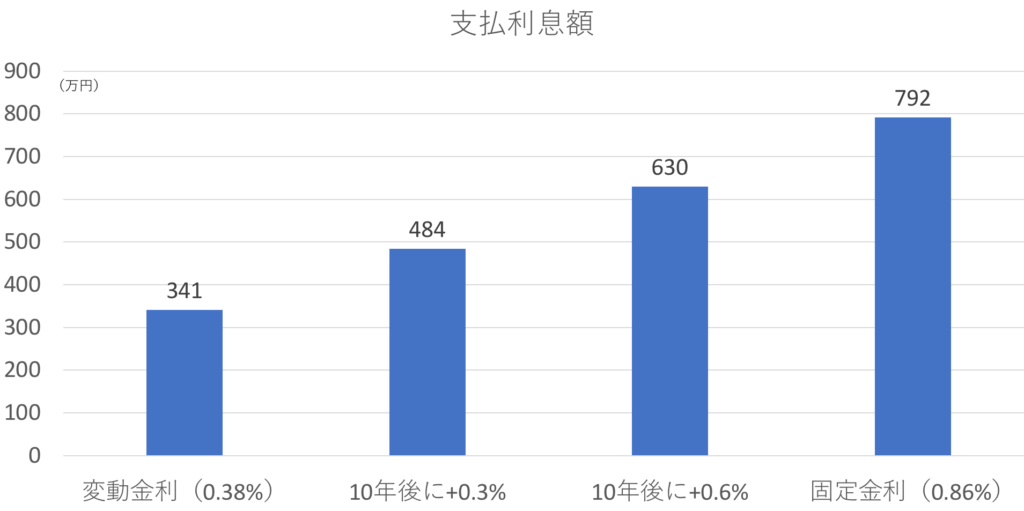

どれくらい金利が変動すると損するかシミュレートしてみる

まず、過去の短期プライムレートの変動水準を踏まえると、一度の金利上昇は最大で0.3%程度です。これが最大で35年に2度起きると想定し、①10年後に金利が+0.3%上昇するケースと②10年後に金利が+0.6%上昇する(2回分の金利上昇を折り込み)ケースを設定しました。

- 借入金額5000万円

- 借入期間35年

- 変動金利:0.38%(価格ドットコムの最低レート)

- 固定金利:0.86%(価格ドットコムの最低レート)

支払利息額シミュレーション結果

グラフを見れば一目瞭然ですが、10年後に大きく金利が変動した場合においても変動金利の方が総支払利息額は低くて済むことが分かります。

まとめ

- 首都圏のマンション価格は6,000万円くらいで住宅ローンの残高も増加

- 住宅ローンは大きく3種類ある

- 6割の人は変動金利を選択

- 銀行員目線では変動金利一択

- 今後金利が上昇しても変動金利の方がおトク