こんにちは、たこすです。

本日は、メガバンクの収益構造と将来性について話していきたいと思います。

10年間でメガバンクはどう変わったのか、これからどう変わっていくのか、説明していきたいと思います。

この10年間でメガバンクは凋落

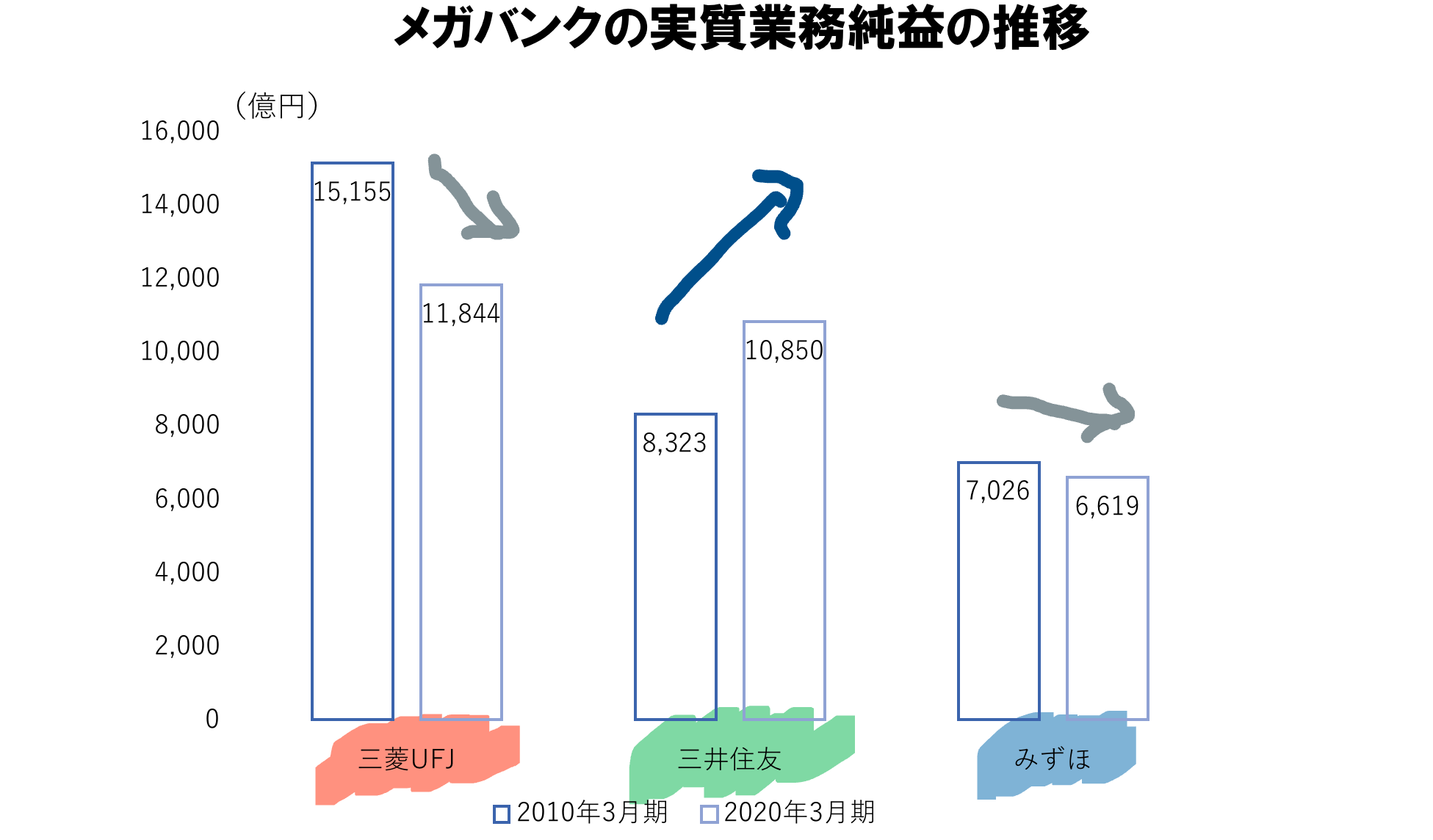

まずは、下表をご覧ください。メガバンクの実質業務純益(営業利益)です。

この10年間でSMFG以外は減益していることが分かります。

この10年間で他の大企業が好景気を受けて急成長していることを踏まえると、SMFGの成長も物足りないですね。

原因は歴史的な低金利

銀行は個人のお客様から預かった預金を法人のお客様に貸し出してその金利の差額(利鞘)で収益を出すビジネスモデルです。

現在は日銀の大規模緩和で法人の借入金利が限界まで下がっており、このビジネスモデルが成り立たなくなっています。三菱UFJはこの10年で国内の金利収入が半減しています。

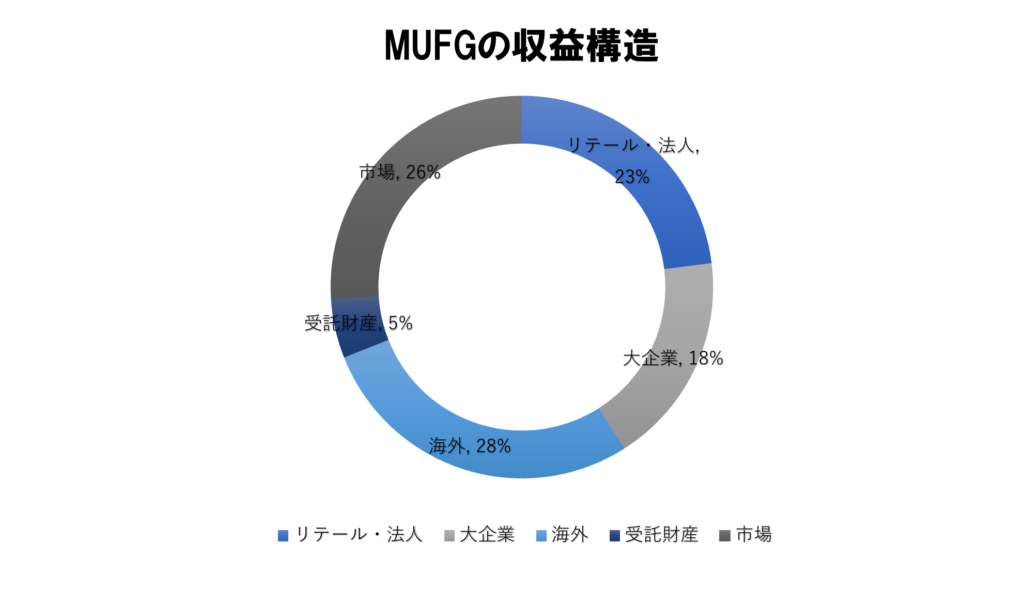

MUFGの収益構造

メガバンク最大手のMUFGの収益構造です。国内収益が落ち込む中で今では海外ビジネスが最大のセグメントになっています。

各行は海外に活路

金利が減少トレンドな状況下で各行は海外ビジネスに活路を見出しています。SMFGは、10年間で海外関連業務粗利益が2倍に膨れ上がっています。

ただし、海外でも金利の減少トレンドが発生しており、日本ほどではないですが、今後金利収入以外のビジネスを模索していくことになるでしょう。

大企業と中小企業相手で稼ぎ方が違う

大企業向けの銀行ビジネスは中小企業向けと大きく違います。みずほの最新決算では、大企業向け収益の6割が非金利収益になっています。

非金利収益とは

非金利収益とは、証券、信託が提供するフィーベースのビジネスや、内国為替、外国為替などの手数料収入のことです。実態的にはまだまだ証券・信託のビジネスは小さく、銀行由来の非金利収益が大きいのが課題です。

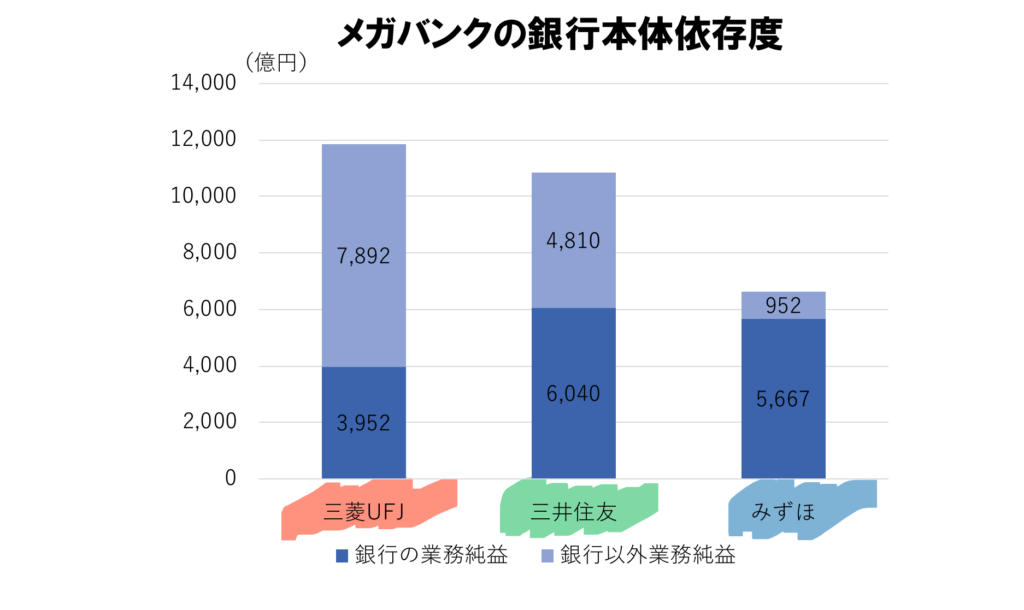

まだまだ銀行ビジネスへの依存度が高いメガバンク

下表はメガバンク各行の銀行ビジネスの依存度です。連結対象の範囲によって変わりますが、みずほの銀行本体ビジネス依存度は高すぎることが分かります。

決算を比較しても、銀行本体以外でいかに稼ぐかが今後の焦点となっていくでしょう。

【考察】メガバンクの将来性

さて、ここからメガバンクが10年後に生き残るためにどうすべきか考えてみましょう。既に各行IRで方向性について公表しており、それを本当に実現できるかどうかも大事ですが、ここではもう少し極端な具体策を書いていきます。正直、それぐらいしないとメガバンクの将来は無いと思っています。

基本方針

従来からメガバンクは個人のお客様と法人のお客様に支えあって成長してきました。この方向感は各行変わらないと思います。

具体的なビジネスモデル

大企業ビジネスはコンサル会社を買収

更に金利に依存しないビジネスモデルを追求する。

具体的には証券や信託などのグループ会社のビジネスとの融和を図ります。加えて、法人のお客様が必要としているビジネスを新たに取り組むことも考えられるでしょう。

例えば、コンサル会社を買収し、既に取り組んでいるコンサルティングビジネスを強化し、新たな手数料モデルを構築することも選択肢です。

中小企業ビジネスは営業マンを事業承継のプロに

中小企業はまだまだ依存度の高い金利ビジネスをどうするかを考える必要があります。他の地銀とはどうしても差別化が難しいです。

ただし、今後はコロナの影響を受けて、事業承継・M&Aの需要は高まっていくことを踏まえ、そういった事業承継ニーズに対応できるような教育・人員体制の整備が必要でしょう。

個人向けビジネスはロイヤルカスタマーの囲い込みに特化

従来は個人のお客様から預金をしてもらうだけで銀行は儲かりました。マイナス金利の時代ではその関係が逆転しています。

今まで預金をしてくれるお客様がロイヤルカスタマーでしたが、この環境を踏まえてロイヤルカスタマーを再定義する必要があります。

具体的には、銀行への来店はロイヤルカスタマーを最優先するような仕組みづくりが必要です。ロイヤルカスタマーには、グループ会社の総力を上げて銀行に来店したくなるようなサービスを提供することで金融ビジネスを全て一つの銀行に集中するようなビジネスモデルの構築を目指します。

経費の削減は急務

銀行ビジネスの収益性低下はどちらにせよ回避できないでしょう。今後は更に店舗数削減や個人向けの運用アドバイスが可能な人員の特化が急務です。

個人にとって銀行の支店は振込をする場所ではなく、運用の相談をするところに変貌させないと銀行に未来はないでしょう。