こんにちは、たこすです。

本日は、話題になったNTTによるドコモの100%子会社化について銀行員目線で、なぜ100%子会社化が必要なのか、このディールにおいて1番稼いだメガバンクはどこなのか、解説していきます。

ディールサマリー

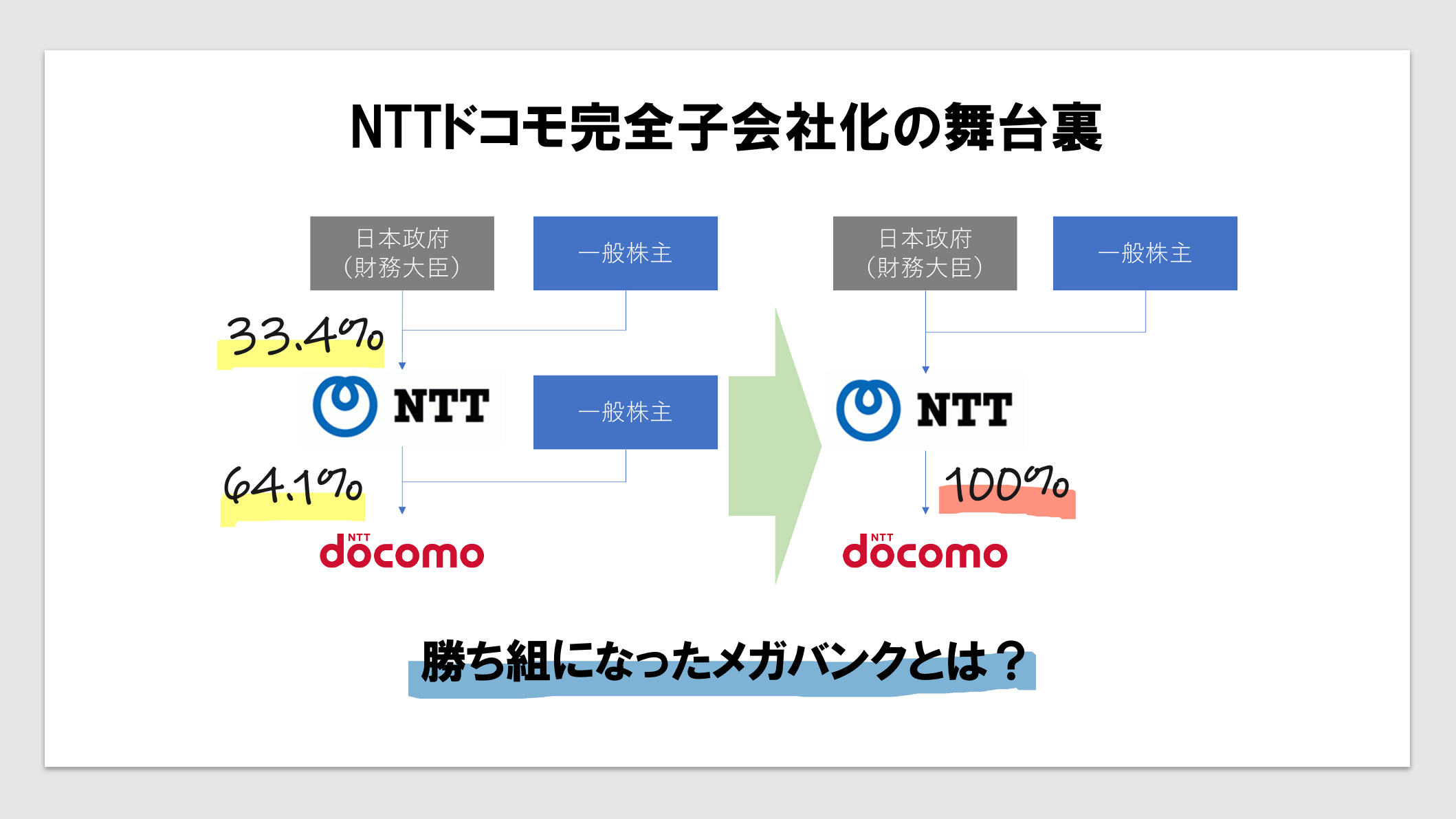

もともと、連結子会社で親子上場していたNTTドコモをNTTの100%子会社にするとのことです。

なぜ、100%子会社化が必要なのか

100%子会社化にせずとも、既に連結子会社です。ではなぜあえて100%子会社にまでする必要があったのか、考察していきます。

親会社としての不満

決算で3キャリアの中で見劣り

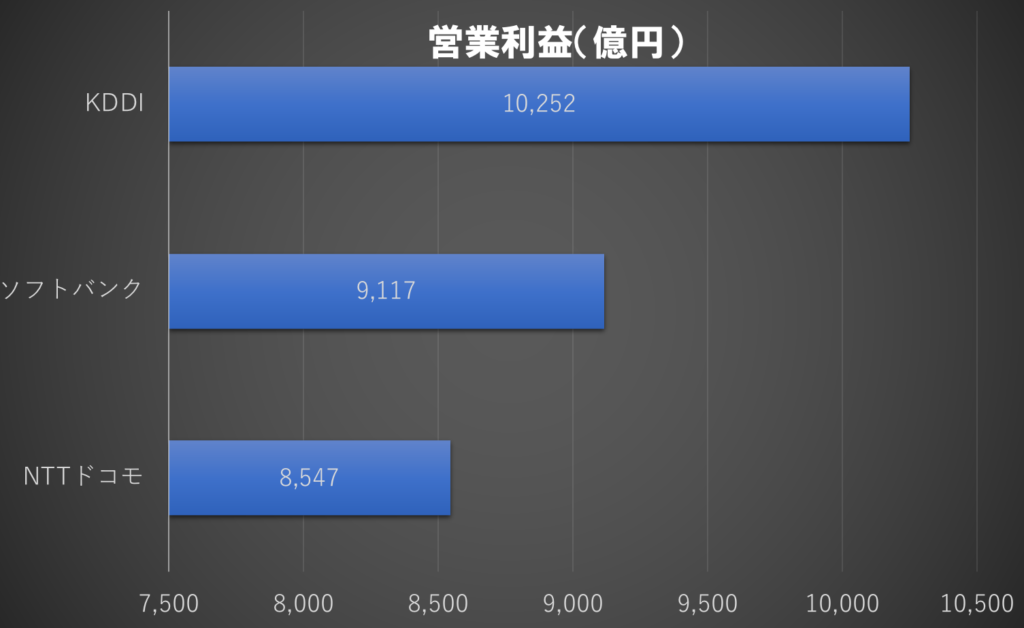

1つ目の不満として、決算でKDDIやソフトバンクに負けていたからです。ユーザー数では圧倒的に1位に君臨するドコモがここまで追い詰められている中で、親会社として指を咥えて見ているのは耐えられなかったと想定されます。

3キャリアの決算比較(2020年3月期)

親子上場問題

上記状況下で親会社として指を咥えて見てるだけでなく指示をすれば良かったのでは?と思う方がいるかもしれませんが、親子上場しているとそうもいかないのです。

上場企業の場合、どちらも独立企業としてそれぞれが意思決定をすることでビジネスを展開していきます。もちろん、毎年の株主総会で役員を決定する権限はありますが、日々の事業の権限は子会社に委譲されています。

NTTとしては、ドコモの事業展開や日々の意思決定に不満があったと想定されます。

また、近年では親子上場の解消が頻発しています。ソニーによるソニーフィナンシャルの100%子会社化も伊藤忠によるファミリーマートの完全子会社化もその一環と言えます。

これからのドコモ

機能重複の解消

NTTとドコモの記者会見では、今後NTT傘下のNTTコミュニケーションやNTTコムウェアの機能をドコモと統合していくと言われています。

機能の重複がある営業部隊の統一などを通じて、ドコモの法人向け事業の強化が目的とされています。

ユーザー目線ではより安いプランも?

記者会見での「ケータイ料金が安くなるのか」という質問に対し、NTTグループ全体で値下げの原資が拠出しやすくなるとの回答がありました。統合後、来年度以降になると思われますが、あっと驚くようなケータイ料金プランがリリースされるかもしれません。

ドコモ社員からは不満の声

どこもはNTTグループの中でも独立色が強く、自由な社風の会社だったようです。今回の完全子会社化によってこの自由な社風がNTTに壊されてしまうのではないかと危惧されています。今後重要な役員ポストを全てNTT出身の社員が埋めた場合、この危惧が顕在化してしまうかもしれません。

金融機関から見たドコモの100%子会社化

歴史的なビッグディール

金融機関から見てまず驚くべきなのは、金額の大きさです。ドコモは日本の上場企業では5本の指に入る上場企業です。買付する株は残りの36%とは言え、その金額は4兆円を超えます。

さて、この買収金額4兆円を手当てするのはどの金融機関なのか、フィナンシャルアドバイザーは誰なのかを見るだけで、今年の勝ち組と負け組ははっきりします。

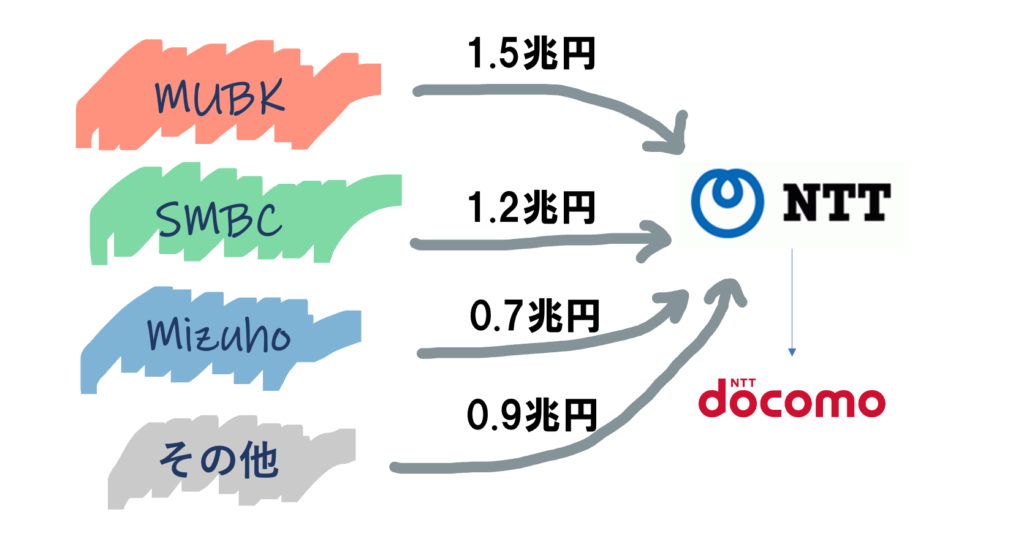

資金調達は三菱UFJに軍配

今回の資金調達については全額銀行借入と発表しており、シェアは下表の通りになっています。

上表の通り、銀行借入の面では三菱UFJからの借入額は圧倒的で、みずほ(0.7兆円)の2倍以上になっています。

借入シェアに違和感

今回の借入シェアには非常に違和感があります。通常、借入シェアは取引関係が良好な銀行、いわゆるメインバンクが先頭に立ってファイナンスをします。NTTの銀行取引ランクは、三菱UFJ、みずほ、SMBCの順です。今回のシェアは、SMBCが相当頑張ったか、NTTがみずほに対して何かしら牽制をした可能性があります。

この貸出で三菱UFJはいくら儲かるのか

ちなみに、今のメガバンクの大企業向け平均利鞘率は0.4%なので、これを踏まえると三菱UFJは金利収入だけで600億円を稼げる可能性があります。

投資銀行の世界でも三菱UFJの圧勝

では、投資銀行業務の世界、その中でも花形部門でもあるM&Aのファイナンシャルアドバイザー(FA)業務ついても見てみます。M&Aでは、買い手側(NTT)と売り手側(ドコモ)の2つの席が用意されています。今回のFAは下表のようなフォーメーションになりました。

ここでも三菱UFJグループに軍配が挙がっています。ここでポイントなのは、FA業務に加えて公開買い付け代理人業務も受託していることです。おそらく、総額で10億円以上の手数料収入が発生していると思われます。

今後の見所

銀行の借入や投資銀行業務では完全に三菱UFJが勝ち組となりましたが、他の金融機関が巻き返す機会はまだあります。それは、パーマネントファイナンスです。

今回の買収金額4.3兆円は全額銀行借入ですが、期間は来年の11月までとなっております。つまり、その期間に別の資金調達手法によって代替する必要があります。これをパーマネントファイナンスと呼びます。

パーマネントファイナンスの仕方は本当に多岐に渡ります。単純に全て長期の銀行借入に切り替えるようなこともあれば、社債や新株発行などの市場からの直接調達もあり得ます。

この、パーマネントファイナンスの時に、今回では負け組だったみずほがどこまで巻き返すのかが今後の見所です。