こんにちは、本日はみずほ銀行の通帳発行手数料が有料化された件についてです。

有料化を回避する事はできるのか、これでみずほは儲かるのか、そもそもみずほ狙いは何なのか解説していきます。

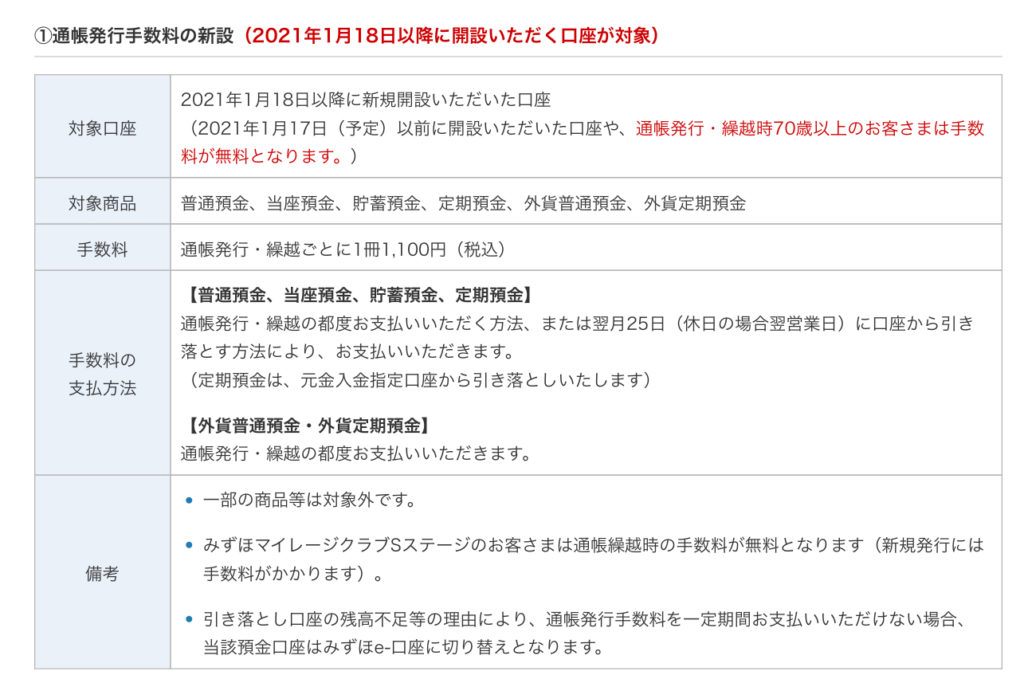

みずほ銀行のプレス

今後通帳を発行する人は手数料が発生

2021年1月18日以降に口座開設する人が対象

新たに口座開設をして通帳を発行する人は手数料として1,100円(税込)が発生します。

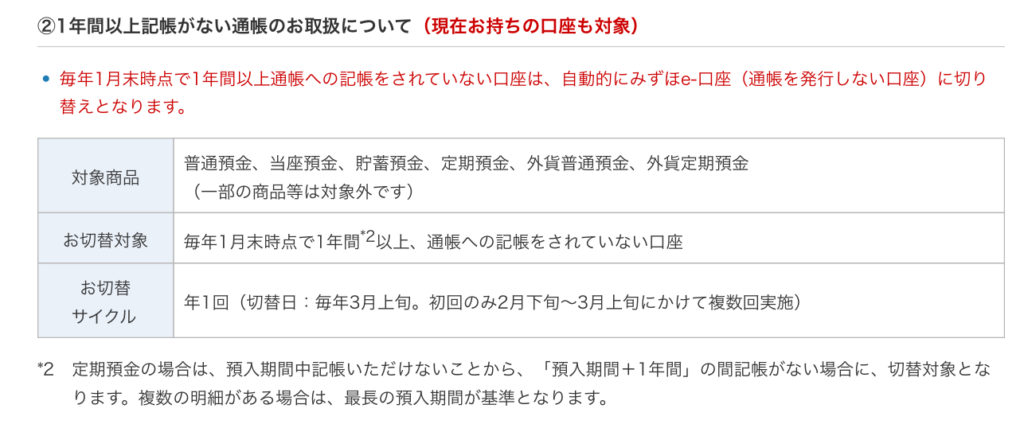

今までに口座を作っていた人はどうなる?

通帳の繰越も再発行も無料になります。ただし、落とし穴があります。

意外な落とし穴

毎年1月末時点で1年間記帳していないと勝手にデジタル通帳のe-口座に切り替えられます。

e-口座切り替え後も通帳再発行は無料だが

一度e-口座に切り替えられても再度通帳を再発行する事は可能ですが、通帳を喪失している(なくしてしまっている)場合は1,100円の手数料が発生します。

70歳以上と優良顧客は無料

2021年1月18日以降も70歳以上の方は再発行や繰越に手数料はかかりません。また、みずほマイレージクラブのランクS(クレジットカード利用100万円以上or運用商品残高100万円以上orローン残高がある人)の優良顧客も手数料が発生しません(※最初の口座開設時の通帳発行手数料は発生します)

他のメガバンクの動き

では、他のメガバンクはどうか見てみましょう。

三井住友銀行は現在は動きなし

三井住友銀行は現在のところ、特に手数料については動きは確認されていません。

三菱UFJは新たな手数料を検討中との噂

三菱UFJは2年間動きのない口座から毎年1,200円の手数料を引き落とす口座維持手数料を検討中と2019年12月に報道されています。

りそな2004年から始めている

りそな銀行は未利用口座管理手数料というものを設けていて、10,000円未満の残高で2年間動きがない口座から1,200円を毎月引き落とす取り組みを2004年から始めています。

残高が手数料を下回った場合は口座を強制解約し、無駄な口座が残らないようにしています。

今後他のメガバンクはどうするのか

他のメガバンクもみずほと同様に店舗を削減し、コンサルティング店舗の推進を目指しており、何かしら同じような取り組みをする可能性が高いと考えるのが妥当でしょう。

なぜみずほは通帳を有料化するのか

印紙税負担が大きい

理由の一つは印紙税です。紙の通帳は印紙税法上の課税文書に該当するので、1通帳あたり毎年200円の税金を銀行が負担しています。

みずほの負担額は年間50億円?

みずほ銀行は個人口座だけで2400万人顧客を抱えています。これに法人の口座数も踏まえれば、2500万口座×200円=50億円の税金負担が発生していると想定されます。

みずほ全体の決算への影響は限定的だが

みずほは毎期数千億円単位の利益を計上しているので全ての口座がデジタル化されても決算への影響は最大で1〜2%程度しかインパクトはありません。

また、新たに口座開設をする人が対象となるため、現実的な経済効果は1億円もないと思われます。

ただし、みずほはカンパニー制を導入しており、個人の取引はリテール・事業法人カンパニーが所管しており、このカンパニーはみずほの中でも収益力(業務純益・当期利益)が厳しい状況にあり、彼らの目線ではこの取り組みのインパクトも大きいと判断したと考えられます。

みずほの決算

もう一つのメリット

みずほにとっては実はこの取り組みはもう一つの側面があります。

それは、顧客の厳選です。銀行は誰でも無料で口座開設が可能なため、銀行側から見ると全ての個人顧客に同様のサポートをしなければなりません。

今回の制度導入により排除できる顧客は、①デジタルネイティブじゃない顧客と②そもそもコスト意識が高すぎて銀行に手数料を払う気がない顧客です。

特に①の顧客は今の銀行にとっては排除したい顧客です。メガバンクは、店舗を手続きの場ではなく、運用などのコンサルティングの場に変革させようとしています。

ネットで取引が出来る振り込みなどの手続きをわざわざ来店して行うような顧客の来店を抑制したいと思われます。

まとめ

- みずほの通帳手数料は2021年1月18日から有料化

- 70歳以上と優良顧客は無料待遇

- 他のメガバンクも検討している可能性

- みずほの決算へ影響は最大で50億円

- 顧客の選別が本当の理由