こんにちは管理人のたこすです。

本日は投資元本が少ない人でもできるコロナに負けないノーリスク資産運用をお伝えします。

【今回の対象者】

- 新入社員などで投資元本が少ない人

- 老後の資金は不安だけれどリスクは極力取りたくない人

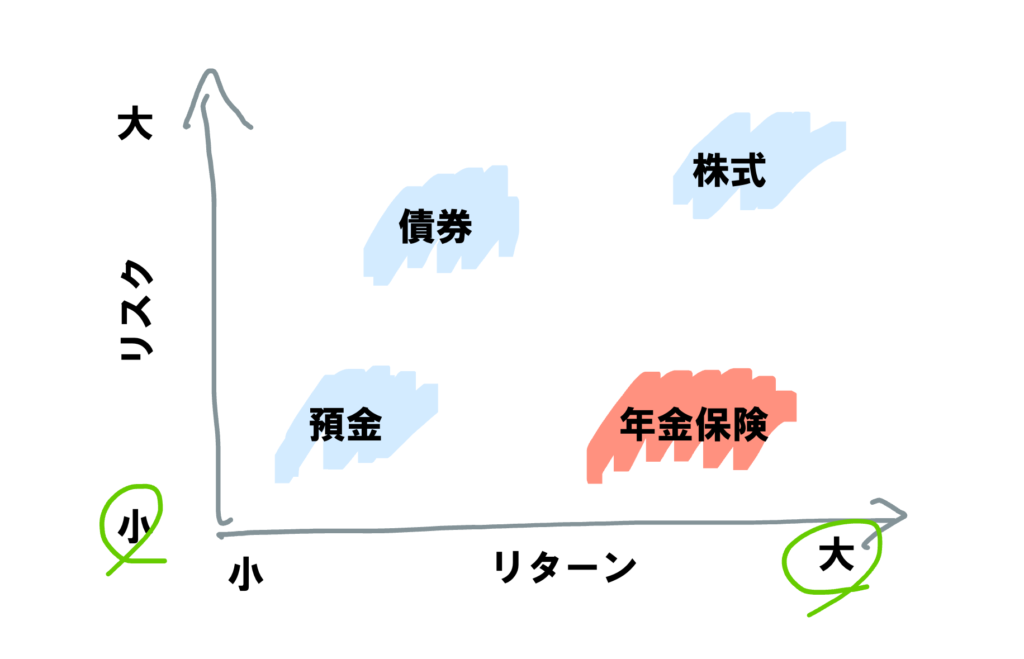

資産運用について

資産運用といっても幅広く株式なのか債権なのか、国内なのか海外なのかによってもそのリスク、リターンは大きく変わっていきます。分かりづらいですよね。以下が簡単にわかりやすくした資産運用の概要です。頭の片隅に入れておいてください。

個人年金保険とは

個人年金保険とは所定の年齢になった際に年金を一定額受け取ることができる貯蓄型の保険のことで、年金と保険の特徴を組み合わせた運用商品です。

年金として積み立てたお金を運用してくれるほか、保険の特徴である死亡時の保険金の支払いも行ってくれます。

ですので、将来に向けた資産の積み立てと万が一の際の保険のメリット両方を享受することが可能です。

また、保険料の支払いは年末調整の所得控除に適用できるため、毎年年末調整により控除された税金が還付されます。こちらについては後ほどシミュレーションをしていきます。

一方で、年金保険の最低加入期間は5年となっているため、使わない余剰資金のみを運用に回す必要があります。この最低加入期間以内に引き出しをしようとすると、元本割れするリスクがあります。

個人年金保険のメリット

- ノーリスクで運用してくれる=元本割れしない

- 所得税、住民税控除の対象になる

個人年金保険のデメリット

- 最低加入期間が5年以上

個人年金保険簡易シミュレーション

さて、実際に年金保険加入した場合の運用をシミュレーションしてみましょう。

- 開始年齢30歳

- 毎月の積み立て額10,000円

- 据置期間なし

(A)払い込み保険料累計額4,200,000円

(B)受け取り年金額4,410,000円

(B)-(A)運用による利益210,000円

また、年金保険は所得控除の対象にもなるので、年収3,300,000円超の方は毎年10,000円以上の節税メリットを享受することができます。

節税による利益350,000円

ちなみに、同様の条件で定期預金で運用した場合は、35年間で20,000円ほどの利益にしかなりません。

いかがでしょうか、個人年金保険に少しは興味を持っていただけたでしょうか。次にどの保険会社がオススメかをご説明します。

実をいうと、タイミングによってお勧めの個人年金保険の商品は変わってきます。なぜなら、保険会社の日々の運用で返戻率が変動するからです。ですので、どのようにしてお勧めの保険会社を選べばいいか基準をここでご説明します。

基本的には、返戻率を比較することが1番大事になります。返戻率とは、積み立てた年金保険額に上乗せされる利息のことです。

返戻率ランキング

- 第1位 明治安田生命 年金かけはし 返戻率約105%

- 第2位 住友生命 たのしみワンダフル 返戻率約104.3

個人年金保険のヒミツ

実は、各保険会社は年金保険ではあまり儲けることができないため、各社は個人年金保険の販売に対しては消極的です。(保険会社によっては商品の販売を停止している場合もあります)

つまり、この商品を契約するのはとてもお得です。