こんにちは、たこすです。

本日は半沢直樹2第二話の解説の番外編です。

東京中央銀行は東京セントラル証券から無理やりM&Aアドバイザリー業務を奪い取ったわけですが、このようなM&Aで銀行や証券会社がいくら儲かるのか、現役メガバンク行員目線で試算してみました。

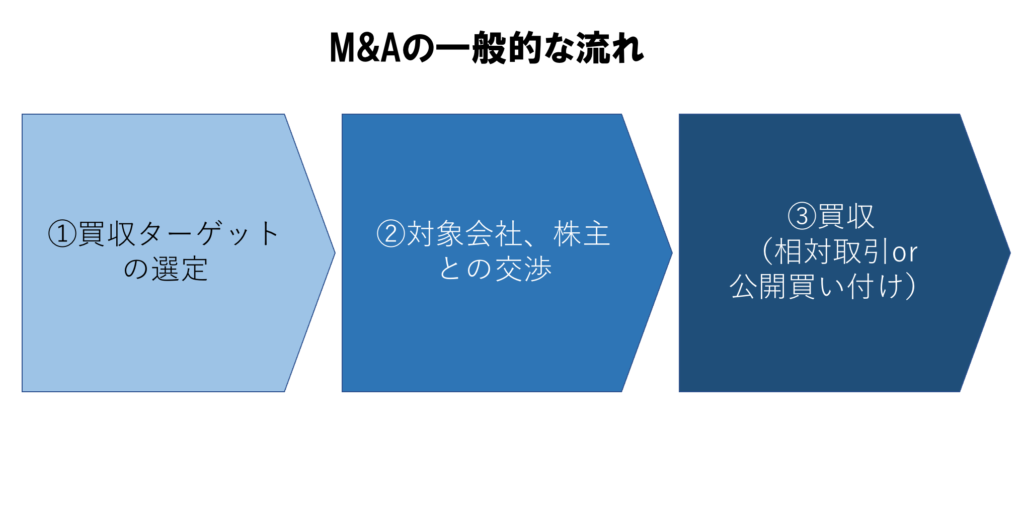

M&Aの一般的な流れ

M&Aの一般的な流れは下表の通りです。

今回、電脳は①のターゲット選定が終わったタイミングで東京セントラル証券に確認したわけです。

また、本来は②のように買収する対象会社や株主と交渉するプロセスがあるのですが、スパイラルとは何の交渉もせずに③のTOBを公表したため、敵対的買収に発展しています。

本件で東京中央銀行がいくら儲かるのか試算

東京中央銀行が儲けるポイントは以下の3つです。一つずつ解説していきます。

- M&Aのアドバイザリー業務

- M&Aファイナンス(貸し出し)

- 公開買付代理人

M&Aアドバイザリー業務

東京中央銀行が東京セントラル証券から奪い取った業務です。

一般的には、M&Aの対象先の価値算定(バリュエーション)業務、対象会社、株主との条件交渉、買収方法のストラクチャー検討、これらの業務にかかる全般的なアドバイスをします。

特にバリュエーション業務はとても大事で、本件で言えば、TOBの価格で妥当な水準はいくらなのかをDCF法やマルチプル法を駆使して算定していると推察されます。

手数料水準で言えば、案件金額の1%くらいが妥当な水準なので、スパイラル買収に1,500億円とのことなので、成功報酬はざっと15億円くらいでしょう。

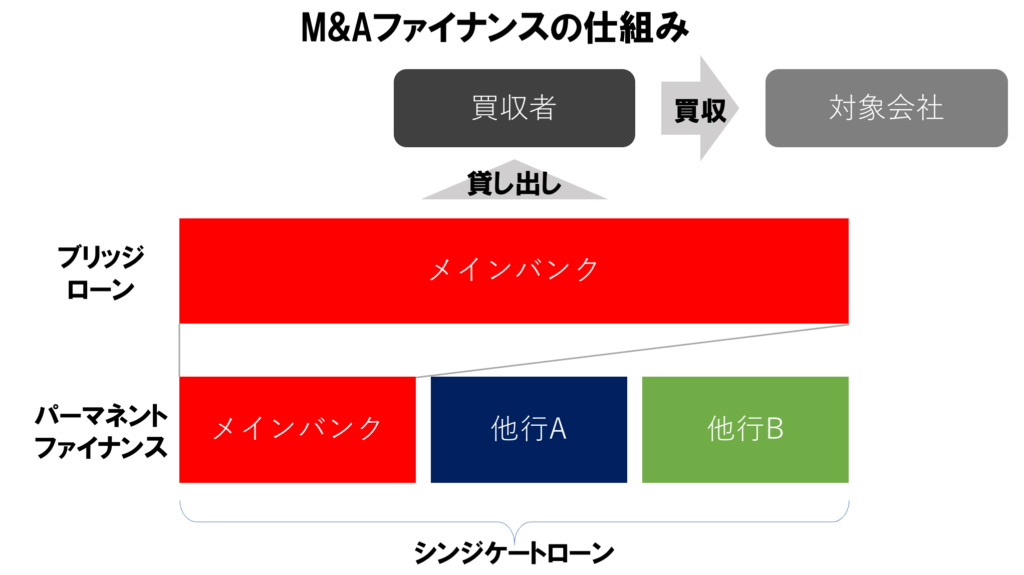

M&Aファイナンス

これは、もともと証券会社には出来ない業務なので、いずれにせよメインバンクである東京中央銀行に相談が来るであろう業務です。

M&Aファイナンスは、大きく2つに分けられるのですが、対象会社のキャッシュフローに依拠したファイナンススキームを構築するLBOファイナンスと買主のキャッシュフローに基づくコーポレートファイナンスです。

本件では、スパイラルがIT企業でマルチプルが高そうという点も踏まえ、コーポレートファイナンスで試算します。

ブリッジとパーマネント

一般的に、大型M&Aを実施するときのファイナンスは、最初の借入はメインバンク一行からブリッジローンと呼ばれるつなぎ資金で調達し、その後それを分け合うパーマネントファイナンスの2段階構成になります。

ブリッジローンでは一行対応ということもあり、少し高い金利が期待できます。その後のパーマネントローンではメイン行が旗振り役となって、他行から低金利のローンを引っ張ってきます。

パーマネントローンでは、メイン行はシンジケートローンの幹事行(アレンジャー)となることで高い手数料が期待できます。

儲かる手数料は、ブリッジローンで年利1%となる15億円と、シンジケートローンのアレンジメントフィー1%となる15億円で総額30億円の手数料が期待できます。

公開買付代理人

公開買付代理人とは、TOBによって買付会社が株券などの買付けを行う場合に、買付対象会社の株券などの保管や返還、買付代金の支払い等の事務を買付会社の代わりに行う代理人のことを言います。

ちなみに、本当はこの業務は証券会社しかできません。本件では東京中央銀行が出来る前提で考えています。

代理人業務はTOBのアドバイザリー業務を含むケースもあり、手数料は一概には言えませんが、本件では数千万円〜1億円程度が妥当な水準ではないでしょうか。

まとめ

- 東京中央銀行が東京セントラル証券から奪い取ったM&Aアドバイザリー業務の手数料水準は15億円

- 東京中央銀行のM&Aファイナンスで発生する手数料は30億円

- TOBの代理人業務での手数料は最大1億円

- 本件で東京中央銀行が儲ける金額は46億円